[Beitrag in Erstellung] „Die Einfachheit der Mittel mit der Fülle der Effekte.“ (Leibnitz)

Ein solcher Leitsatz sollte uns auch bei der Gestaltung eines zukunftsfähigen Rentenmodells leiten. Der erste Schritt dazu ist das gemeinsame Nachdenken.

Gottfried Wilhelm Leibniz (1646–1716), deutscher Philosoph, Mathematiker und Universalgelehrter, zählt zu den prägenden Denkern der frühen Aufklärung.

[Rente]

Vorliegend: Ein Arbeits- und Positionspapier für Politik & Wirtschaft

Kurzfassung

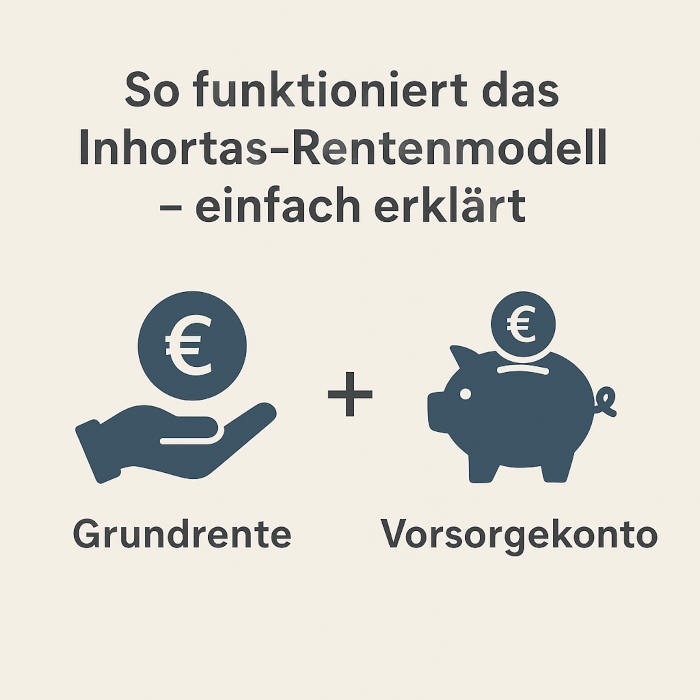

➡️ Der Inhortas-Rentenplan stellt ein Konzept für eine zukunftsfähige Altersvorsorge in der Bundesrepublik Deutschland vor, das Einfachheit, Transparenz und Sicherheit verbindet. Kern des Modells sind zwei international bewährte Elemente: eine steuerfinanzierte Grundrente nach dänischem Vorbild und ein individuelles Vorsorgekonto nach US-Modell.

Gemeinsam bilden sie ein System, das Altersarmut zuverlässig verhindert, Vermögensaufbau ermöglicht und fair durch das Steuersystem getragen wird.

Der Plan vermeidet die Komplexität und Intransparenz des bestehenden Rentensystems und setzt auf nachvollziehbare, überprüfbare Strukturen.

Ziel ist eine pragmatische, politisch anschlussfähige Lösung, die Vertrauen in die Altersvorsorge stärkt und zugleich den Generationenvertrag neu definiert.

1. Ausgangslage

➡️ Die Diskussion um die Zukunft der Altersvorsorge ist von wachsender Unsicherheit geprägt. Demographischer Wandel, instabile Finanzierungsgrundlagen und das sinkende Vertrauen in staatliche wie private Vorsorgesysteme lassen die Frage drängender werden: Wie kann Altersvorsorge transparent, gerecht und zukunftsfähig gestaltet werden?

In Deutschland wurden Rentenmodelle in den vergangenen Jahrzehnten oft vor allem aus politischen Motiven heraus entwickelt. Dabei ließe sich ein funktionierendes System auch zunächst rein rational und mathematisch konzipieren – und mit modernen Werkzeugen, einschließlich KI-gestützter Modelle, auf seine Tragfähigkeit hin überprüfen. Der Begriff einer „Reform“ wird hier bewusst vermieden, da es nicht um Korrekturen am Bestehenden, sondern um die sachliche Entwicklung eines neuen, überprüfbaren Modells geht.

Altersvorsorge ist im Kern keine parteipolitische Frage, sondern eine Frage der Organisation und Verlässlichkeit. Die eigentliche Aufgabe der Politik bestünde darin, Rentenansprüche geordnet, transparent und rechtsstaatlich abzusichern.

Das folgende, von mir als „Inhortas-Rentenmodell“ beziehungsweise „Inhortas-Rentenplan“ bezeichnete Konzept versteht sich als konkreter Vorschlag, der genau dies ermöglichen soll: ein nachvollziehbares, überprüfbares und tragfähiges System, das auf einfachen, klaren Parametern basiert. Es ist sofort umsetzbar.

➡️ Der Inhortas-Rentenplan kombiniert zwei Ansätze, die sich international längst bewährt haben:

1. Die steuerfinanzierte Grundrente – inspiriert vom dänischen Modell, jedoch in einer modifizierten Ausgestaltung für Deutschland.

In Dänemark erhält jeder Bürger eine staatliche Basisrente (Folkepension), die direkt aus Steuermitteln finanziert wird.

Merkmale:

- keine Beitragsbemessungsgrenzen

- keine gesonderten Rentenbeiträge

- keine komplizierte Verwaltung

Ergebnis:

- Existenzsicherung für alle im Alter

- Schluss mit Rentenpunkten, Beitragsjahren und Sonderregeln

- Finanzierung über ein gerechtes Steuersystem, das alle Einkünfte erfasst

Kurz gesagt: eine einfache, verlässliche Basis.

2. Das Vorsorgekonto – nach dem Vorbild des US-Modells, jedoch auf deutsche Rahmenbedingungen zugeschnitten.

➡️ In den USA gibt es das bekannte 401(k)-Konto oder vergleichbare IRA-Modelle. Der Kern ist denkbar einfach:

- Jeder kann ein steuerbegünstigtes Vorsorgekonto eröffnen [1].

- Das Konto kann in die betriebliche Altervorsorge mit einbezogen werden [2].

- Einzahlungen sind steuerlich gefördert, Erträge bleiben steuerfrei (alternativ: nachgelagerte Besteuerung der Auszahlungen)

- Das Konto gehört dem Sparer persönlich – es ist vererbbar.

- Niedrige Verwaltungskosten, freie Anlagewahl (z. B. ETFs) oder wahlweise ein staatlich geführter Fonds.

- Flexibilität: in besonderen Lebenslagen (Immobilienkauf, Krankheit u. ä.) kann Eigenkapital daraus genutzt werden.

Damit wird Altersvorsorge nicht nur zur Absicherung, sondern auch zur echten Vermögensbildung für Einzelne und Familien.

3. Der Inhortas-Rentenplan – die Kombination

➡️ Was geschieht, wenn man die Stärken beider international erprobten Modelle miteinander verbindet?

✅ Jeder Bürger erhält eine steuerfinanzierte Grundrente – nach dänischem Vorbild, jedoch in einer an deutsche Rahmenbedingungen angepassten Form.

✅ Zusätzlich führt jeder ein individuelles Vorsorgekonto – angelehnt an das US-Modell, ebenfalls modifiziert und klar reguliert.

Daraus ergeben sich folgende Effekte:

- Sicherheit: Niemand fällt im Alter in Armut oder ist auf ergänzende Sozialleistungen wie Wohngeld oder Sozialhilfe angewiesen.

- Vermögensaufbau: Jeder kann eigenes Kapital aufbauen und dieses auch an nachfolgende Generationen weitergeben [3].

- Einfachheit: Schluss mit komplizierten Berechnungsformeln, Rentenpunkten und Sonderregeln.

- Fairness: Höhere Einkommen leisten über das Steuersystem einen größeren Beitrag, haben aber zugleich die Möglichkeit, zusätzliches Vermögen aufzubauen.

Ein zukunftssicheres Fundament für die Altersvorsorge

➡️ Der Inhortas-Rentenplan ist ein klarer, transparenter und tragfähiger Vorschlag, der die bewährten Stärken internationaler Modelle – die steuerfinanzierte Grundrente und das individuelle Vorsorgekonto – in einem für Deutschland optimierten Ansatz vereint.

Er bietet Sicherheit, Einfachheit und Fairness, ohne die Komplexität des bestehenden Systems fortzuschreiben. Seine Stärke liegt in der Reduktion auf das Wesentliche: Existenzsicherung für alle, kombiniert mit der Möglichkeit, individuelles Vermögen aufzubauen und weiterzugeben.

Die Einfachheit des Modells ist kein Mangel, sondern ein entscheidender Vorteil. In einer Zeit, in der Vertrauen in die Altersvorsorge schwindet, schafft ein nachvollziehbares und überprüfbares System die Grundlage für breite Akzeptanz in Gesellschaft, Politik und Wirtschaft. Der Übergang vom bestehenden Rentensystem ist schrittweise umsetzbar, ohne bestehende Ansprüche zu gefährden. Der Inhortas-Rentenplan ist damit nicht nur eine Vision, sondern ein pragmatischer Weg, die Altersvorsorge zukunftssicher zu gestalten.

Thomas Jacob · Dohna, 28.8.2025 (Forschungsgemeinschaft Neue Gartenstadt)

Quellen und weitere Hinweise

— noch in Arbeit —

[1] Im Inhortas-Rentenplan ist das angesparte Kapital ist insolvenzgeschützt, verfügt über Pfändungsschutz und ist vor Anrechnung auf Sozialleistungen (z. B. Bürgergeld) gesichert, sofern die vertraglichen Vorgaben eingehalten werden.

[2] Siehe USA: Matching Contributions des Arbeitgebers: Dies ist ein entscheidendes Merkmal des 401(k)-Modells. Viele Unternehmen bieten sogenannte „matching contributions“ (übersetzt: passende oder übereinstimmende Beiträge) an. Das bedeutet, dass der Arbeitgeber die Einzahlungen des Arbeitnehmers bis zu einem bestimmten Prozentsatz oder einem festen Betrag ergänzt.

Beispiel: Ein Unternehmen bietet ein 100-prozentiges Matching bis zu 3 Prozent des Gehalts. Wenn ein Arbeitnehmer 3 Prozent seines Gehalts in sein 401(k)-Konto einzahlt, zahlt der Arbeitgeber denselben Betrag (ebenfalls 3 Prozent) zusätzlich auf das Konto ein. Für den Arbeitnehmer ist das im Grunde kostenloses Geld für seine Rente. Dieses System soll Arbeitnehmer dazu motivieren, frühzeitig und regelmäßig für ihren Ruhestand zu sparen, da sie dadurch die zusätzlichen Beiträge ihres Arbeitgebers „freischalten“.

In Dänemark gibt es eine verpflichtende Betriebsrente, und auch dieses Modell könne mit einem privaten Vorsorgekonto kombiniert werden.

[3] In der Schweiz hat sich die Treuhandstiftung (von Hausbanken verwaltet) als Instrument der privaten Vermögens- und Nachlassplanung etabliert. Sie könnte als zusätzliche Option für Bürger dienen, die über das Vorsorgekonto hinaus individuelle Gestaltungsmöglichkeiten suchen. Aufgrund ihrer Komplexität wird sie hier nicht als Kernbestandteil des Inhortas-Rentenplans betrachtet.

[4] JACOB, Thomas; Das Rentensystem der USA. Ein Vorbild für Deutschland? Vergleich und Analyse.; 4.10.2023; hier auch weitere Quellen

[5] JACOB, Thomas; inhortas.de; Rente mit 70 in Dänemark. Die halbe Wahrheit und das bessere Modell.; 31.7.2025