[Rente]

Seit Ende 2022 veröffentliche ich Beiträge zum deutschen Rentensystem, vor allem, um hartnäckige Irrtümer zu korrigieren. Dazu gehört die weitverbreitete Annahme, unser heutiges Rentensystem gehe im Wesentlichen auf Otto von Bismarck zurück. Ebenso fragwürdig ist die Behauptung, tragfähige Reformen seien kaum vorstellbar.

Ein Blick ins Ausland zeigt das Gegenteil: Die Schweiz, Dänemark, Australien oder die USA liefern seit Jahren funktionierende Modelle, aus denen man durchaus lernen könnte.

Doch bleiben wir zunächst bei den aktuellen Entwicklungen. Mit dem zum 1. Januar 2027 geplanten Altersvorsorgedepot unternimmt der Bundestag nach drei verlorenen Jahrzehnten endlich einen Schritt in eine Richtung, die längst überfällig war [1].

Nach dem Riester und Rürupdesaster: Der späte Blick über die Grenze

Nachdem Riester- und Rürup-Rente für viele Sparer eher Ernüchterung als Wohlstand gebracht haben, orientiert man sich [2] nun erkennbar an erfolgreicheren Vorbildern – insbesondere an der Schweizer Säule 3a. Dort funktioniert die gebundene private Altersvorsorge seit Jahrzehnten bemerkenswert gut.

Die Grundidee ist in beiden Ländern identisch: Wer langfristig eigenverantwortlich für das Alter spart und sein Geld produktiv am Kapitalmarkt arbeiten lässt, soll staatlich gefördert werden. Statt renditeschwacher Garantieprodukte treten ETFs, Fonds und Anleihen in den Vordergrund.

Kurz gesagt: Endlich bewegt sich etwas.

Die Förderung: Deutschland verteilt Zulagen, die Schweiz senkt Steuern

Deutschland setzt auf ein Zulagenmodell. Der Sparer zahlt ein, der Staat legt etwas drauf: Bis zu 540 Euro Grundzulage pro Jahr sowie Kinderzulagen von bis zu 300 Euro je Kind. Zusätzlich können Einzahlungen und Zulagen als Sonderausgaben geltend gemacht werden; das Finanzamt prüft automatisch, ob die Steuerersparnis günstiger ist. Insgesamt sind bis zu 6.840 Euro pro Jahr begünstigt.

Die Schweiz löst das deutlich eleganter. Beiträge zur Säule 3a werden direkt vom steuerpflichtigen Einkommen abgezogen. Der Vorteil ist sofort sichtbar – insbesondere für Gutverdiener. Angestellte mit Pensionskasse dürfen 2026 bis zu 7.258 Franken einzahlen, Selbstständige ohne Pensionskasse sogar bis zu 36.288 Franken beziehungsweise 20 Prozent des Erwerbseinkommens.

Man könnte sagen: Die Schweiz vertraut dem Steuerbescheid, Deutschland bevorzugt das bittstellende Formularwesen.

Anlage und Besteuerung: Überraschend modern

Positiv ist, dass beide Systeme auf teure Garantien weitgehend verzichten. Im deutschen Altersvorsorgedepot bleiben Kapitalerträge während der Ansparphase steuerfrei; weder Abgeltungsteuer noch Vorabpauschale fallen an (das ist ok!). Besteuert wird erst im Alter. In der Schweiz gilt ebenfalls Steuerfreiheit während der Ansparphase, anschließend eine reduzierte Kapitalauszahlungssteuer.

Das ist ökonomisch sinnvoll und ein deutlicher Fortschritt gegenüber früheren deutschen Fördermodellen.

Der Zugriff: Altersvorsorge ja – Lebenswirklichkeit nur bedingt

In beiden Ländern sind vorzeitige Entnahmen grundsätzlich eingeschränkt. Das soll verhindern, dass die Vorsorgekasse zum allgemeinen Sparschwein wird.

Die Schweiz erlaubt jedoch mehrere praxisnahe Ausnahmen: Wohneigentum, Aufnahme einer Selbstständigkeit, dauerhafte Auswanderung oder unter bestimmten Bedingungen Invalidität. Deutschland konzentriert sich im Wesentlichen auf selbstgenutztes Wohneigentum. Wer aus anderen Gründen auf sein Geld zugreifen muss, riskiert meist den Verlust von Zulagen und Steuervorteilen.

Das wirkt weniger wie Vorsorgepolitik und mehr wie pädagogisches Misstrauen.

Der eigentliche Schwachpunkt: Krankheit, Pflege und Vererbung

Hier zeigt sich die größte Schwäche des deutschen Modells.

Wer jahrzehntelang spart und dann schwer erkrankt, sollte auf sein Vorsorgevermögen zugreifen können, ohne dafür bestraft zu werden. In der Schweiz existieren dafür zumindest gewisse Möglichkeiten. In den USA und Australien sind die Regelungen teilweise noch großzügiger ausgestaltet. Deutschland hingegen bietet bislang keine klare förderunschädliche Lösung für schwere Erkrankungen oder Pflegebedürftigkeit.

Noch problematischer ist die Vererbbarkeit. Viele Menschen sparen nicht nur für den eigenen Ruhestand, sondern auch mit dem Gedanken, ihrer Familie etwas zu hinterlassen.

In der Schweiz ist die Weitergabe des Guthabens relativ klar geregelt. In Deutschland bleibt sie zwar grundsätzlich möglich, ist aber mit zahlreichen Einschränkungen verbunden. Je nach Auszahlungsmodell kann Vermögen vollständig vererbbar sein – oder praktisch verschwinden.

Man kopiert also die guten Ideen, versieht sie dann aber mit einer Gebrauchsanweisung, die aussieht, als sei sie von einem Ausschuss aus Steuerjuristen, Versicherungsvertretern und Sicherheitsfanatikern gemeinsam verfasst worden.

Fazit

Das Altersvorsorgedepot ist zweifellos ein Fortschritt. Es eröffnet höhere Renditechancen, vereinfacht die Förderung und macht die private Altersvorsorge endlich ETF-tauglich. Besonders Familien und langfristig orientierte Sparer können profitieren.

Gleichzeitig bleiben erhebliche Schwächen: zu wenig Flexibilität bei schweren Schicksalsschlägen, eine komplizierte Vererbbarkeit und ein Regelwerk, das dem Bürger nur begrenzt zutraut, verantwortungsvoll mit seinem eigenen Vermögen umzugehen.

Die Schweiz zeigt seit Jahrzehnten, dass solche Systeme hervorragend funktionieren können – wenn sie konsequent, verständlich und lebensnah ausgestaltet werden.

Meine Kritik fällt auch deshalb so scharf aus, weil Länder wie Australien oder die USA in manchen Punkten deutlich weiter sind. Das würde den Rahmen dieses Artikels sprengen; er soll lediglich ein erstes Schlaglicht auf das Altersvorsorgedepot werfen. Für meine grundsätzliche Kritik an der deutschen Rentenpolitik laufe ich mich hier gewissermaßen erst warm [3].

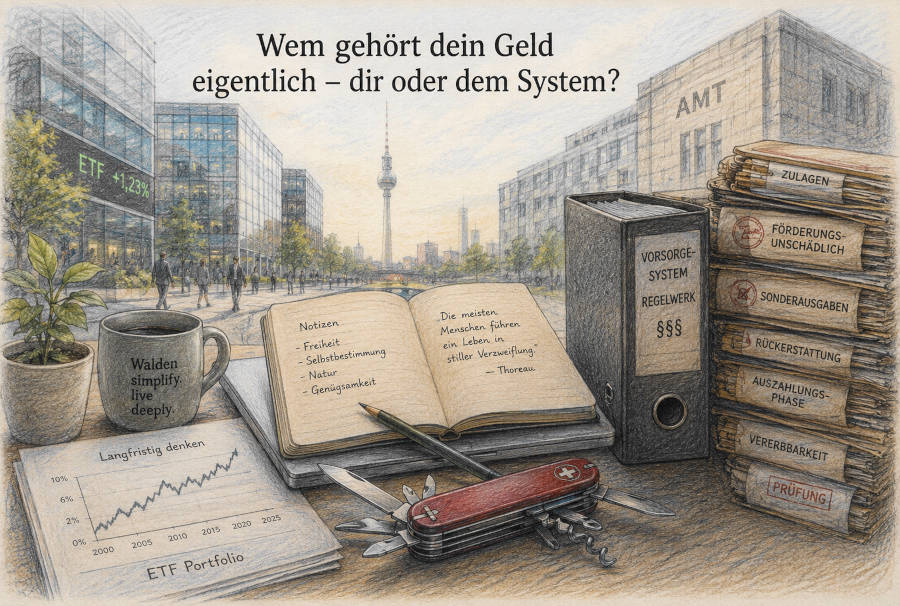

Und vielleicht liegt genau darin das Problem: Wir bauen Altersvorsorge oft so, als müssten Bürger vor ihrem eigenen Geld geschützt werden. Thoreau (der bekannte amerikanische Staaatskritiker) hätte vermutlich trocken bemerkt, dass ein Staat, der seinen Bürgern erst das Sparen beibringt und ihnen dann misstraut, sobald sie gespart haben, weniger an Vorsorge interessiert ist als an Aufsicht:

Politiker bauen Altersvorsorge vermutlich gern so, als seien mündige Bürger eine Gefahr für ihr eigenes Vermögen. Der Staat fordert Eigenverantwortung, begegnet ihr aber mit Misstrauen, sobald sie tatsächlich Vermögen hervorbringt. Wo Sparen gefördert, Verfügen jedoch erschwert wird, tritt an die Stelle der Vorsorge die Beaufsichtigung … also der bevormundende Nanny State.

Ergänzungen

[1] Quelle; Wikipedia (Stand 16.6.2026): Altersvorsorgedepot

[2] Hauptverantwortlich für das neue Beet ist Bundesfinanzminister Christian Lindner (FDP), der das Depot als liberale Ur-Idee in einem dreijährigen Marathon von der ersten Konzeption 2023 bis zum finalen Beschluss im Mai 2026 gegen zähen Widerstand durchgeboxt hat. Beschlossen wurde das Ganze von der Scholz-Regierung (der Ampel-Koalition), die sich hier ein denkbar typisches Denkmal gesetzt hat: Für den hohen Zaun drumherum (die strengen Zertifizierungen und die Regulierung) sorgte im Hintergrund die SPD- und Grünen-Fraktion – aus panischer Angst, der mündige Bürger könnte sich auf dem freien Kapitalmarkt ohne staatlichen Helm verletzen. Ein klassischer Kompromiss: Die FDP lieferte die Aktien, der Nanny-Staat die Bürokratie.

[3] Einen entscheidenden Knackpunkt wil ich doch noch nennen: Das deutsche Altersvorsorgedepot soll nach den aktuellen Plänen extrem strikt auf breit gestreute Wertpapieranlagen (wie klassische Welt-ETFs) kastriert werden. Rohstoff-ETFs, Gold-ETCs und ähnliche Sachwerte werden voraussichtlich nur stark eingeschränkt oder gar nicht förderfähig sein.

Das muss man sich mal auf der Zunge zergehen lassen: Die Berliner Regulierungswut traut dem Bürger inzwischen zwar zu, Aktien zu kaufen – aber bei Gold, der wohl ältesten und krisensichersten Wertanlage der Menschheitsgeschichte, hört das Vertrauen schlagartig wieder auf. Genau jene Absicherung, in die man in turbulenten Marktphasen wenigstens zeitweise umschichten möchte, wird per Dekret blockiert. Merkwürdig? Absolut. Oder stecken dahinter ganz andere Pläne, das Geld der Sparer gezielt in staatlich gewünschte Kanäle zu lenken?